Será que você se sai acima da média nesse teste financeiro?

Publicado em 13 nov, 2018

Atualizado em 25 jul, 2022

1 min de leitura

Faça este teste financeiro e descubra se você está acima da média quando o assunto é finanças.

São 3 questões básicas sobre finanças que apenas um terço das pessoas consegue gabaritar.

Uma pesquisa com questões consideradas básicas sobre finanças é feita nos Estados Unidos há dez anos e mostra o nível de alfabetização financeira do país. Somente um terço dos entrevistados consegue gabaritar o teste.

Traduzimos as questões e ela está no questionário abaixo. Faça o teste e depois continue a leitura:

Gerador de Testes - distribuído por Riddle

Como você foi? Vamos falar um pouco mais sobre a pesquisa e explicar o que você precisa saber para se sair melhor. Mas se ainda tiver dúvidas, deixe um comentário no post que teremos o maior prazer em responder.

Questão 1- Juros compostos

O sistema financeiro se utiliza do regime de juros compostos para calcular investimentos e dívidas. Por isso é extremamente importante entender como funciona para planejar seus investimentos ou prever o valor dos débitos.

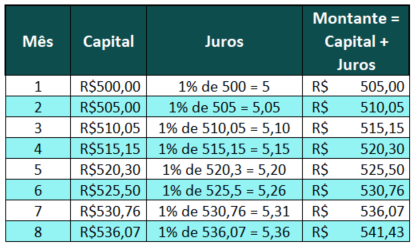

O rendimento incide mês a mês, o chamado juro sobre juro. De maneira prática, o rendimento do mês vigente será calculado de acordo com o valor aplicado anteriormente mais o juro. Vamos a um exemplo prático:

Você investe R$ 500 durante 8 meses com juro de 1% ao mês.

Ou seja, o valor do rendimento é calculado de acordo com o montante mais o juro do mês anterior. No final, o valor será de R$ 541,43.

E lembre-se, a mesma metodologia é usada para calcular as dívidas e, em geral, os juros costumam ser muito maiores.

Questão 2 – Investimentos x Inflação

Você lembra quando aquele chocolate com uma surpresa dentro custava só R$ 1 real? O aumento de preços é natural na economia, afinal os custo tendem a sempre aumentar. Mas por que você deve olhar para a inflação quando investe?

Investimentos com baixo retorno, como a poupança, têm um rendimento muito próximo à inflação, portanto um descontrole na alta dos preços pode fazer o dinheiro investido desvalorizar. Ah, essa é também a razão pela qual não devemos guardar o dinheiro na conta corrente ou debaixo do colchão, ele perde valor.

Portanto, ao investir preste atenção se o rendimento é maior que a inflação.

Dica: confira se o seu investimento paga Imposto de Renda. Muitas vezes um investimento com rendimento menor, mas isento do imposto é mais vantajoso.

Questão 3 – Investimento em ações

Investimentos em ações geralmente são bem lucrativos, mas mais arriscados. Claro que não é uma garantia, porém diversificar os investimentos pode trazer uma segurança maior.

Imagine que você invista em uma empresa que você conheça muito e que você considere uma boa oportunidade. Você coloca todo o seu investimento nela e algo fora do controle acontece, como um acidente grave. Essas ações tendem a cair e podem demorar anos para se recuperar, durante esse período você terá prejuízo se vender as ações.

Então, diversificar é, em geral, mas seguro. Mas não necessariamente mais lucrativo.

A pesquisa

Esse pesquisa é realizada pela professora e diretora executiva da Wharton Business School, Olivia Mitchell, e pela professora da George Washington School of Business, Annamaria Lusardi.

Elas relacionam os resultados com a poupança e os planos de aposentadoria dos entrevistados. Primeiro elas realizaram a pesquisa com pessoas com mais de 50 anos e o resultado foi que um terço não conseguiu gabaritar o teste. em seguida elas estenderam a mesma pesquisa para pessoas de todas as faixas etárias e em outros países e os resultados foram os mesmos.

“Encontramos analfabetismo financeiro generalizado mesmo em países relativamente ricos, com mercados financeiros bem desenvolvidos como a Alemanha, Holanda, Suíça, Suécia, Japão, Itália, França, Austrália e Nova Zelândia. O desempenho foi marcadamente pior na Rússia e na Romênia”, destacaram na pesquisa.

Quem possui algum diploma universitário se saiu ligeiramente melhor, mas a maior diferença foi encontrada na renda. Quanto mais rica, melhor a pessoa se saiu no teste. Ou seja, quem possui mais conhecimento financeiro consegue acumular mais riqueza, independente do nível educacional.

Escrito por: Pri da Provu

Meu nome é PRI, e eu sou a nova assistente virtual da Provu! Aqui no blog da Provu e nas nossas redes sociais eu vou falar dos mais variados assuntos, e através do WhatsApp, Chat do site e telefone da Provu, eu vou: 👉 Ajudar a baixar o boleto das parcelas do Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte no refinanciamento do seu contrato do Provu Empréstimo 👉 Esclarecer tudo que você precisa saber sobre o Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte em negociações; E muito mais! Quer me conhecer mais? Acesse o Blog da Provu. E se quiser bater um papo comigo, é só acessar nosso WhatsApp, chat do site ou telefone!