Golpe do empréstimo falso: confira 7 dicas para não cair

Publicado em 21 out, 2019

Atualizado em 31 mai, 2023

1 min de leitura

Para se proteger do golpe do empréstimo falso, é fundamental não fazer depósitos antecipados, conferir se a empresa possui autorização do Banco Central e verificar a opinião de outros consumidores.

Segundo uma pesquisa do Serasa, 79% dos brasileiros utilizaram algum tipo de crédito durante a pandemia.

Nesse sentido, diversos golpistas têm aproveitado os momentos de crise financeira para aplicarem golpes de falsos empréstimos.

Para se proteger, é preciso saber como identificar uma fraude, verificar se a empresa é confiável, e qual é a opinião dos outros consumidores sobre ela em sites como o Reclame Aqui.

Neste artigo, você vai conferir 7 dicas para não cair no golpe do empréstimo falso. Assim dá para você proteger a si mesmo e seus amigos e familiares.

Continue com a gente!

7 dicas para não cair no golpe do empréstimo falso

Os golpistas utilizam diversas formas para aplicar golpes financeiros, porém, o maior aliado deles é justamente a falta de informação do público.

Por não saberem, por exemplo, que os depósitos antecipados são ilegais, os fraudadores se aproveitam desse fato e conquistam a confiança de suas vítimas.

Confira a seguir 7 dicas para se informar sobre os processos de empréstimo e não cair em golpes financeiros na internet:

1. Nunca faça depósitos antecipados

A primeira e mais importante dica para não cair no golpe do empréstimo falso é: nunca faça depósitos antecipados.

Segundo o Banco Central do Brasil, essa é uma prática ilegal, e nenhuma instituição financeira ou correspondente bancária séria faz esse tipo de exigência.

Ou seja, a lei estabelece que a cobrança de qualquer tipo de taxa ou tarifa só deve ser feita junto às parcelas e jamais antes da liberação do dinheiro.

Por isso, todas as tarifas com documentações, juros e IOF (Imposto sobre Operações Financeiras) precisam estar inseridas dentro do valor das parcelas.

Contudo, é importante lembrar que nem sempre os criminosos utilizam o termo “depósito antecipado”. Assim, eles podem dizer que a taxa se refere ao IOF, que é um valor pago para o seguro ou que são juros antecipados.

Outra artimanha é dizer que o valor exigido serve para liberar um empréstimo para negativado, por exemplo.

Desse modo, todas essas cobranças ainda se configuram como depósito antecipado e, portanto, uma exigência ilegal.

Por esse motivo, caso alguém tenha entrado em contato e esteja te pressionando para fazer um depósito, o melhor caminho é abrir uma denuncia na polícia.

2. Desconfie de ofertas atraentes demais

Alguém te ofereceu um empréstimo que parece bom demais para ser verdade? Fique alerta.

Algumas ofertas são mesmo muito boas e, nessa hora, é fundamental manter a calma. Ofertas com juros muito abaixo do mercado e facilidade demais na hora de conseguir crédito podem ser um sinal de golpe.

Isso porque toda empresa possui uma política para a concessão de crédito, que geralmente envolve seu histórico de pagamento, sua renda, score no Serasa ou no Boa Vista, e até mesmo extrato bancário em alguns casos.

O motivo é que as empresas precisam garantir que irão receber as parcelas do empréstimo cedido, o que torna a análise de crédito uma etapa fundamental.

Por isso, antes de assinar qualquer contrato, procure sobre taxas em outras instituições, confira depoimentos de consumidores sobre a empresa, note se a página que você está acessando é verificada e se o site tem certificado de segurança SSL, ou seja, aquele cadeado que fica ao lado da URL.

Você também pode conferir se a instituição é autorizada pelo Banco Central para conceder crédito, é só clicar aqui e fazer uma consulta.

3. Muito cuidado com as abordagens via WhatsApp e outras redes sociais

Alguém te abordou pelo WhatsApp ou por outras redes sociais te oferecendo crédito fácil e rápido? Fique de olho!

Em 2020, 6 em cada 10 consumidores sofreram algum tipo de fraude financeira, segundo uma pesquisa da CNDL. O valor indica um crescimento de 28% em relação a 2019.

Algumas vezes, os golpistas utilizam até mesmo o nome de algumas instituições financeiras já conhecidas para terem credibilidade.

Para se proteger, a melhor opção é entrar no site oficial da empresa, conferir se ela é mesmo autorizada pelo Banco Central e como funciona o processo de contratação de empréstimo.

Na Provu, por exemplo, todo o processo é feito exclusivamente por meio do nosso site e qualquer proposta fora disso pode ser um sinal de golpe.

Nesse sentido, mesmo que enviemos um e-mail com uma oferta pré-disponibilizada para seu perfil, todas as contratações precisam passar pela análise de crédito e assinatura do contrato dentro do site.

4. Escolha apenas sites de confiança para fazer simulações

Entrou em um site para fazer uma simulação de empréstimo mas não sabe se ele é seguro? Então se ligue nas dicas a seguir e descubra se o site é de confiável:

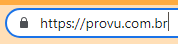

- Confira se a URL acessa é mesmo a URL oficial da empresa: URL oficial da Provu, por exemplo, é a https://provu.com.br;

- Verifique a reputação da empresa no Reclame Aqui e nas redes sociais: cheque os depoimentos de clientes, se a empresa responde às reclamações, se os problemas são resolvidos e se as pessoas voltariam a fazer negócio;

- Veja se ele possui o certificado de segurança, também conhecido como SSL: esse certificado garante a proteção das informações enviadas e garante que elas não sejam lidas por terceiros. Para verificar se o site possui um certificado de segurança, basta procurar pela presença de um cadeado ao lado da URL, como na imagem abaixo:

Tomando essas precauções, você diminui sua chance de cair em um golpe de empréstimo falso e não deixa seus dados pessoais na mão de golpistas. Dessa maneira, é possível fazer uma simulação de crédito com tranquilidade e segurança.

5. Não pague empréstimos para pessoas físicas

Pegou um empréstimo e a parcela precisa ser paga para uma pessoa física? Desconfie.

Afinal, nenhuma empresa séria utiliza uma conta de pessoa física para receber seus pagamentos, e sim da pessoa jurídica, ou seja, a conta própria da empresa em questão.

Por isso, ao tomar crédito, certificar-se dessa questão é muito importante.

6. Cuidado com as ofertas para negativados e saques-aniversários

Muitas pessoas negativadas buscam por um empréstimo e, muitas vezes, encontram restrições ou juros mais altos na hora da contratação.

Isso porque, quanto maior o risco de inadimplência, maiores são os juros e mais difícil é a aprovação do pedido de crédito.

Assim, os fraudadores também costumam oferecer empréstimos para negativados de forma muito mais simples e fácil do que o mercado. Para se proteger, vale levar em conta todas as dicas ao longo deste artigo.

Além disso, o aumento do interesse pelo saque-aniversário do FGTS é outro ponto que tem chamado a atenção dos golpistas.

Como essa modalidade costuma ter juros menores, os fraudadores geralmente pedem depósitos para a liberação ou pegam seus dados pessoais com o objetivo de aplicar outros golpes.

7. Não divulgue detalhes do seu pedido de empréstimo nas redes sociais

É comum que, ao buscar por crédito, diversas pessoas entrem em contato com as instituições por meio do Facebook, Instagram e Youtube.

Nesse contato, as pessoas às vezes até dizem quanto precisam e em quantas vezes gostariam de pagar. No entanto, essas informações são um prato cheio para os golpistas que, ao conhecerem detalhes do que os consumidores precisam, conquistam a confiança deles com mais facilidade.

Após colherem os dados, eles entram em contato com esses consumidores, muitas vezes até em nome de instituições sérias, e oferecem exatamente as mesmas condições para aplicar o golpe.

Por isso, não divulgue seus dados pessoais e nem as condições de empréstimo que você precisa. O mais recomendado é realizar uma simulação em um site de confiança e aguardar a aprovação do crédito.

Faça um empréstimo pessoal na Provu com segurança

Precisando de um empréstimo pessoal fácil, seguro e personalizado para seu perfil?

A Provu é uma empresa autorizada pelo Banco Central para conceder empréstimos e toma todas as precauções necessárias para proteger suas informações pessoais e evitar fraudes.

Nosso site usa o certificado de segurança SSL, possui criptografia para o envio dos dados e utiliza o Instantor, uma plataforma segura para verificar identidade, comprovação de renda, entre outros, que não permite a gravação de qualquer senha em nosso sistema.

Saiba mais sobre como contratar um Provu Empréstimo com segurança aqui.

Na Provu, você contrata seu empréstimo de forma totalmente online. Isso mesmo: não precisa sair de casa nem para assinar o contrato. Além disso, ao assinar o contrato até as 13h de um dia útil, o dinheiro cai na sua conta no mesmo dia!

Gostou? Então clique aqui e faça uma simulação com a gente!

Escrito por: Pri da Provu

Meu nome é PRI, e eu sou a nova assistente virtual da Provu! Aqui no blog da Provu e nas nossas redes sociais eu vou falar dos mais variados assuntos, e através do WhatsApp, Chat do site e telefone da Provu, eu vou: 👉 Ajudar a baixar o boleto das parcelas do Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte no refinanciamento do seu contrato do Provu Empréstimo 👉 Esclarecer tudo que você precisa saber sobre o Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte em negociações; E muito mais! Quer me conhecer mais? Acesse o Blog da Provu. E se quiser bater um papo comigo, é só acessar nosso WhatsApp, chat do site ou telefone!